APA – definicja

Uprzednie porozumienie cenowe (ang. Advance Pricing Arrangement, APA) to instrument, który stanowi umowę między podatnikiem a organem podatkowym, dotyczącą ustalenia cen transferowych. APA ma formę decyzji administracyjnej, wydawanej na wniosek krajowego podmiotu powiązanego przez szefa Krajowej Administracji Skarbowej. Służy przede wszystkim do skutecznego zarządzania ryzykiem podatkowym w cenach transferowych.

APA określa:

- transakcję kontrolowaną, uczestniczące w niej podmioty powiązane oraz ich profil funkcjonalny (pełnione funkcje, ponoszone ryzyka, angażowane aktywa),

- metodę weryfikacji oraz sposób kalkulacji ceny transferowej,

- założenia, na podstawie których przyjęto metodę weryfikacji,

- zakres indywidualnych informacji do wskazania w sprawozdaniu o realizacji uprzedniego porozumienia cenowego.

Uprzednie porozumienia cenowe – statystyki

W 2023 roku padł rekord zawartych APA wynoszący 110 porozumień, w tym 96 jednostronnych (dla transakcji kontrolowanych zawartych wyłącznie między podmiotami krajowymi) i 14 dwustronnych (pomiędzy krajowym a zagranicznym podmiotem powiązanym). Jednocześnie nie wydano porozumienia wielostronnego.

W pierwszym półroczu 2024 roku zawarto 59 porozumień, w tym 57 jednostronnych, 1 dwustronne oraz 1 wielostronne[1].

Korzystanie z uprzednich porozumień cenowych w Polsce jest możliwe od 2006 roku, a łącznie zawarto 467 APA, z czego większość to porozumienia jednostronne – 422. Jednocześnie na rozstrzygnięcie oczekuje 217 spraw.

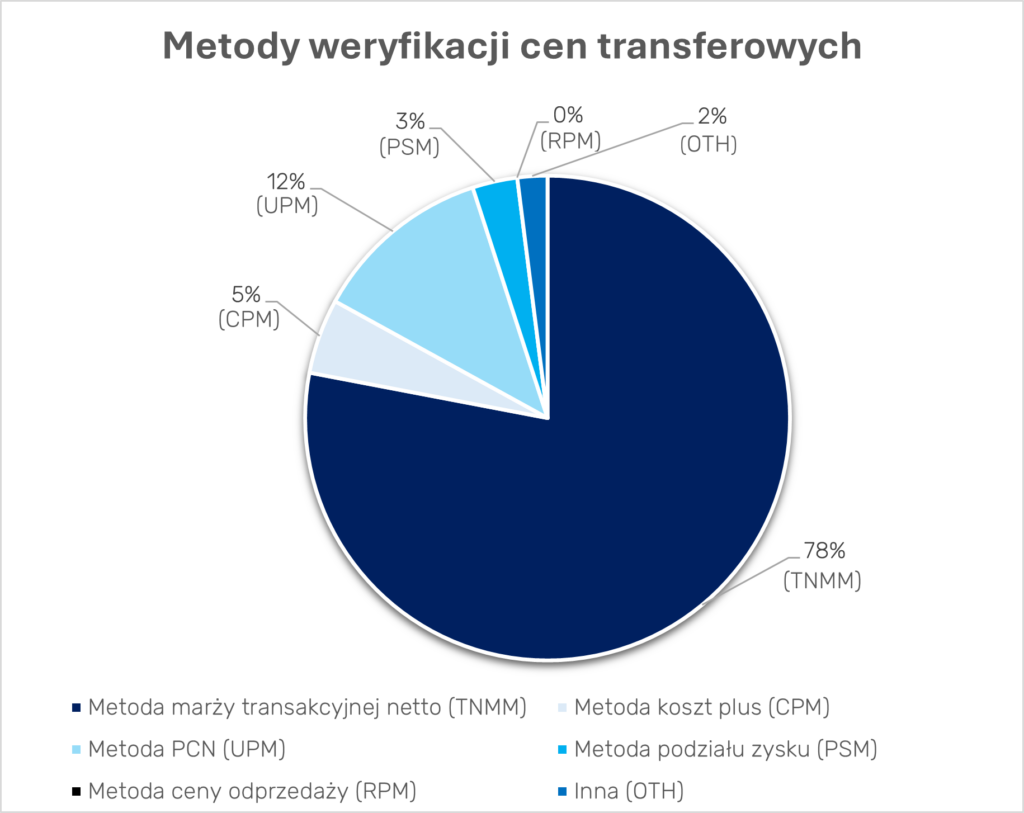

Metody weryfikacji cen transferowych

Istotnym elementem APA jest weryfikacja cen transferowych, która możliwa jest dzięki zastosowaniu m.in. takich metod jak: metoda marży transakcyjnej netto, metoda koszt plus, metoda porównywalnej ceny niekontrolowanej (PCN), metoda podziału zysku oraz metoda odprzedaży. Na poniższym wykresie przedstawiono procentowy udział poszczególnych metod weryfikacji cen transferowych dla wszystkich wydanych APA w okresie od 1 stycznia 2006 roku do 30 czerwca 2024 roku.

Źródło: opracowanie własne na podstawie danych Krajowej Administracji Skarbowej, Statystyki dotyczące procedury zawierania uprzednich porozumień cenowych (APA), dostęp z dnia 13.09.2024 r.

Najczęściej wybieraną metodą ustalania ceny transferowej względem APA, jest metoda marży transakcyjnej netto w liczbie 364, co stanowi 78% wydanych APA. Niewielki odsetek w APA stanowią metoda porównywalnej ceny niekontrolowanej (54 APA), metoda koszt plus (23 APA) oraz metoda podziału zysku (16 APA). Natomiast dla metody ceny odprzedaży nie wydano dotychczas żadnego uprzedniego porozumienia cenowego.

Rodzaje transakcji objętych APA

![]()

Źródło: opracowanie własne na podstawie danych Krajowej Administracji Skarbowej, Statystyki dotyczące procedury zawierania uprzednich porozumień cenowych (APA), dostęp z dnia 13.09.2024 r.

Wśród wydanych APA, 283 obejmowały zakup usług przez podmiot krajowy, co stanowiło 61% wszystkich wydanych porozumień. Z kolei świadczenia wyżej wymienionych usług dotyczyło 51 APA. Najrzadziej wydawane były porozumienia dla transakcji dotyczących rozliczenia z udziałem zakładu, restrukturyzacji biznesowych oraz usług finansowych. Jak dotąd nie wydano APA dla transakcji korzystania z WN (wartości niematerialnych) przez podmiot zagraniczny.

APA – czy warto?

Zawieranie uprzednich porozumień cenowych wiąże się z wieloma korzyściami dla podatników. Do najważniejszych z nich należy zaliczyć ograniczenie lub eliminację ryzyka podwójnego opodatkowania w przypadku transakcji transgranicznych oraz zaakceptowanie prawidłowości transakcji przez organy podatkowe. APA obowiązują przez okres 5 lat z możliwością odnowienia w procedurze uproszczonej, pod warunkiem, że kluczowe elementy nie zmieniły się znacząco. Opłata za wydanie porozumienia wynosi:

- od 5 000 zł do 50 000 zł (w przypadku porozumień jednostronnych dotyczących podmiotów krajowych),

- od 20 000 zł do 100 000 zł (w przypadku porozumień jednostronnych dotyczących podmiotów zagranicznych),

- od 50 000 zł do 200 000 zł (w przypadku porozumień dwustronnych oraz wielostronnych).

Pomimo relatywnie wysokich opłat za wydawanie uprzednich porozumień cenowych, coraz więcej podatników decyduje się na APA, co wynika z szeregu korzyści ich stosowania. Są to m.in. poprawa relacji z organami podatkowymi, ograniczenie obowiązku sporządzania dokumentacji oraz zabezpieczenie transakcji kontrolowanych wewnątrzgrupowych przed ryzykiem skorygowania wyniku transakcji do wartości rynkowych na podstawie danych z analiz porównawczych przedstawianych przez urzędy skarbowe.

Autor: Małgorzata Popowska – Asystent podatkowy

[1] https://www.podatki.gov.pl/media/10036/statystyki-apa-na-30-czerwca-2024-roku.pdf, dostęp z dnia 10.09.2024 r.

Opracowano na podstawie:

https://www.podatki.gov.pl/ceny-transferowe/procedury-map-i-apa-statystyki/uprzednie-porozumienia-cenowe-apa/, dostęp z dnia 10.09.2024 r.

Ustawa z dnia 16 października 2019 r. o rozstrzyganiu sporów dotyczących podwójnego opodatkowania oraz zawieraniu uprzednich porozumień cenowych (Dz.U. 2019 poz. 2200)

https://www.podatki.gov.pl/media/10095/raport-uprzednie-porozumienia-cenowe-w-posce.pdf, dostęp z dnia 10.09.2024 r.

https://www.podatki.gov.pl/media/10036/statystyki-apa-na-30-czerwca-2024-roku.pdf, dostęp z dnia 10.09.2024 r.

https://www.fakturaxl.pl/ceny-transferowe-uprzednie-porozumienie-cenowe-apa, dostęp z dnia 16.09.2024 r.