W dniu 24 czerwca 2024 r. wpłynął wniosek o wydanie indywidualnej interpretacji przepisów dotyczących podatku dochodowego od osób prawnych w zakresie obowiązku sporządzania lokalnej dokumentacji cen transferowych. Wnioskodawcą był otwarty fundusz inwestycyjny z wydzielonymi subfunduszami, który zajmuje się inwestowaniem środków finansowych w papiery wartościowe oraz lokowaniem kapitału w aktywa i instrumenty finansowe emitowane przez podmioty krajowe i zagraniczne. W ramach działalności inwestycyjnej Wnioskodawca nabywa m.in. zdematerializowane obligacje emitowane przez rządy państw i terytoriów uznanych za stosujące szkodliwą konkurencję podatkową.

Celem wniosku było zbadanie, czy powstanie obowiązek sporządzania lokalnej dokumentacji cen transferowych przy:

- nabyciu w/w obligacji na wtórnym rynku międzybankowym od podmiotów mających siedzibę w kraju, który nie jest uznawany za kraj stosujący szkodliwą konkurencję podatkową;

- nabyciu w/w obligacji w ramach pierwszej emisji w ofercie publicznej od agentów, będących firmami inwestycyjnymi, mającymi siedzibę w kraju, który nie jest uznawany za kraj stosujący szkodliwą konkurencję podatkową)

Według organu, potwierdzającego stanowisko Wnioskodawcy, , jednakże nie jest to transakcja dokonywana bezpośrednio z podmiotem uznanym za podmiot stosujący szkodliwą konkurencję podatkową. Obligacje są nabywane na rynku wtórnym od instytucji finansowych mających siedzibę w krajach nieuznawanych za stosujące szkodliwą konkurencję podatkową. Wnioskodawca nie ustala z emitentem warunków emisji ani wykupu obligacji, które są ustalone przed nabyciem obligacji na rynku międzybankowym. W związku z tym, transakcje te nie stanowią działania z podmiotami stosującymi szkodliwą konkurencję podatkową.

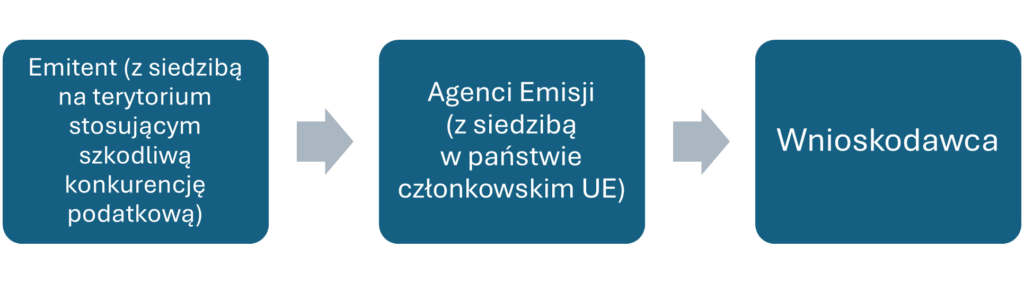

Poniższy schemat przedstawia opisywaną transakcję.

Schemat 1. Przebieg opisywanej transakcji

Źródło: opracowanie własne.

Podobne wnioski dotyczą sytuacji, w której Wnioskodawca nabywa obligacje od agentów emisji (banków i firm inwestycyjnych podlegających reżimowi MIFID) w ramach pierwszej emisji w ofercie publicznej. Wnioskodawca nabywa obligacje od agentów, którzy są właścicielami obligacji do momentu ich sprzedaży i nie mają siedziby w krajach stosujących szkodliwą konkurencję podatkową. Wnioskodawca nabywa zatem przedmiotowe obligacje od podmiotów, które dokonują ich sprzedaży z własnego portfela inwestycyjnego, czyli są ich właścicielem do momentu ich nabycia przez Wnioskodawcę. Zakup przedmiotowych obligacji skutkuje przeniesieniem ich z rachunku papierów wartościowych, którego posiadaczem jest podmiot sprzedający, na rachunek papierów wartościowych, którego posiadaczem jest Wnioskodawca.

Podsumowanie

Zarówno w przypadku (1) nabycia omawianych obligacji na wtórnym rynku międzybankowym (od podmiotów mających siedzibę w kraju, który nie jest uznawany za kraj stosujący szkodliwą konkurencję podatkową), jak i (2) nabyciu w/w obligacji w ramach pierwszej emisji w ofercie publicznej (od agentów, będących firmami inwestycyjnymi, mającymi siedzibę w kraju, który nie jest uznawany za kraj stosujący szkodliwą konkurencję podatkową) obowiązek sporządzenia lokalnej dokumentacji cen transferowych nie zachodzi. Nie zachodzi również konieczność wypełniania innych obowiązków sprawozdawczych w zakresie cen transferowych, gdyż transakcja taka nie jest uznawana za transakcję z podmiotem z tzw. raju podatkowego.

Autor: Angelika Łuniewska – Konsultant podatkowy

Podstawa:

Interpretacja indywidualna z dnia 22 sierpnia 2024 r., Dyrektor Krajowej Informacji Skarbowej, sygn. 0114-KDIP2-2.4010.320.2024.1.RK