Powiązania na gruncie cen transferowych

W dniu 19 czerwca 2024 r. Dyrektor Krajowej Informacji Skarbowej wydał interpretację indywidualną (sygn. 0114-KDIP2-2.4010.194.2024.1.RK) dotyczącą określenia powiązań Osoby Fizycznej C z Wnioskodawcą w rozumieniu art. 11a ust. 1 pkt 4 ustawy o CIT.

Stan faktyczny

Spółka udzieliła w 2024 r. na rzecz Osoby Fizycznej C finansowania w formie pożyczki.

Zdaniem Wnioskodawcy, Osoba Fizyczna C i Wnioskodawca nie są podmiotami powiązanymi. Z drugiej strony w ocenie Organu, Osoba Fizyczna C i Wnioskodawca są podmiotami powiązanymi, dlatego też w przypadku zawarcia transakcji pomiędzy Wnioskodawcą a Osobą Fizyczną C będą miały zastosowanie przepisy o cenach transferowych.

Stanowisko Organu podatkowego

Wnioskodawca uzupełnił, że Osoba Fizyczna C nie posiada udziałów lub praw do udziału w zyskach Wnioskodawcy, stratach, lub majątku, lub ich ekspektatywy, w tym jednostek uczestnictwa i certyfikatów inwestycyjnych; nie jest również pracownikiem Wnioskodawcy, ani nie pozostaje w związku małżeńskim, stosunku pokrewieństwa lub powinowactwa z podmiotami powiązanymi z Wnioskodawcą; nie posiada udziałów w kapitale Wnioskodawcy, ani nie zasiada w Zarządzie (Radzie Nadzorczej) Spółki, tym samym nie posiada też praw głosu w organach kontrolnych, stanowiących lub zarządzających.

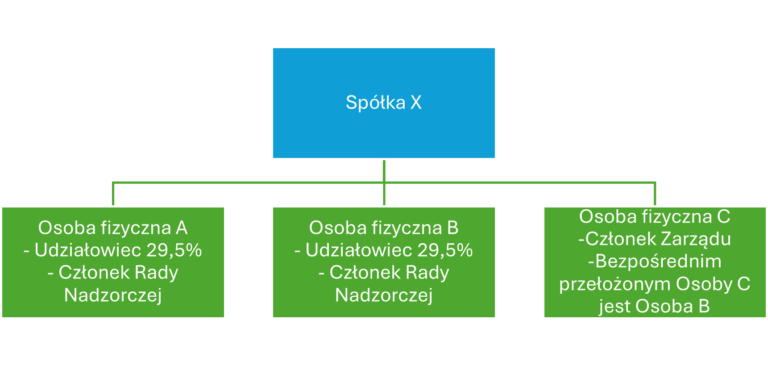

Rola osoby fizycznej C w Spółce X

Dyrektor KIS wskazuje, że Osoba Fizyczna C pełni jednak takie funkcje w Zarządzie Spółki X, a zatem Osoba Fizyczna C posiada uprawnienia formalne do wpływania na decyzje gospodarcze podmiotu powiązanego z Wnioskodawcą.

Zgodnie z KSH, to zarząd prowadzi sprawy spółki i reprezentuje spółkę, a prawo członka zarządu do prowadzenia spraw spółki akcyjnej i jej reprezentowania dotyczy wszystkich czynności sądowych i pozasądowych spółki. KC stanowi, że członkowie zarządu są piastunami organu, którzy działają wprost w imieniu tejże osoby prawnej, a ich prawa i obowiązki wynikają z bezwzględnie obowiązujących przepisów prawa oraz postanowień statutu.

Uprawnienia Osoby Fizycznej C jako członka zarządu Spółki X

Tak więc, z powyższego wynika, że Osoba Fizyczna C jako członek zarządu wchodzi w skład organu kolegialnego – zarządu spółki akcyjnej – w jego ramach prowadzi wszystkie sprawy Spółki X, które nie zostały zastrzeżone dla innych jej organów oraz reprezentuje tę Spółkę.

Natomiast Osoby Fizyczne A i B, będące Członkami Rady Nadzorczej w Spółce X powiązanej z Wnioskodawcą uczestniczą w funkcjonowaniu tej Spółki, poprzez stały nadzór i kontrolę we wszystkich dziedzinach jej działalności, Rada Nadzorcza wybiera i odwołuje zarząd i sprawuje nad nim kontrolę, zwołuje Walne Zgromadzenie, itd. W rezultacie Członkowie Zarządu/Rady Nadzorczej zasiadając w organach Spółki X posiadają pełnię kompetencji w zakresie prowadzenia, reprezentowania, nadzoru i kontroli Spółki X.

Powiązania kapitałowe i osobowe między Wnioskodawcą a Spółką X

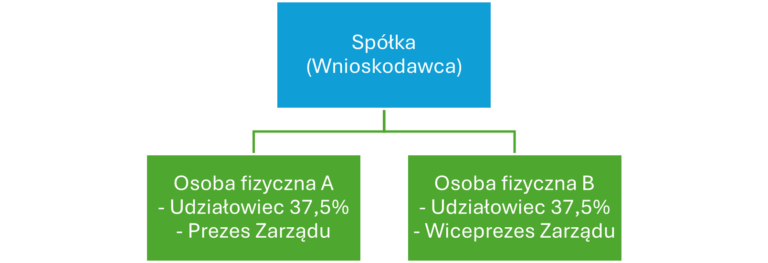

Jednocześnie Osoby Fizyczne A i B są udziałowcami w Spółce Wnioskodawcy i w Spółce X. Osoby te piastują odpowiednio stanowisko prezesa oraz wiceprezesa Zarządu Wnioskodawcy oraz zasiadają w Radzie Nadzorczej Spółki X. Należy zatem uznać, że Wnioskodawca i Spółka X są podmiotami powiązanymi, bowiem te same podmioty (osoby fizyczne) pełniąc w obu Spółkach funkcje zarządczo- kontrolne wywierają na te podmioty znaczący wpływ. Zatem, skoro Osoba Fizyczna C pełni funkcję Członka Zarządu w Spółce X – powiązanej (kapitałowo i osobowo) z Wnioskodawcą to pomimo, że Osoba Fizyczna C nie wywiera bezpośredniego wpływu na Spółkę Wnioskodawcy (m.in. nie zasiada w zarządzie Spółki) to nie można pominąć treści przepisów o podmiotach powiązanych oraz ich celowości, że oprócz uprawnień o charakterze formalnym, tj. udział w zarządzie, radzie nadzorczej, chodzi również o faktyczny wpływ Osoby Fizycznej C na kształtowanie decyzji gospodarczych lub kontrolę Wnioskodawcy jako podmiotu powiązanego ze Spółką X.

Definicja powiązań w ustawie o CIT

W ustawie o CIT (art. 11a ust. 2 pkt 2 tej ustawy) wyraźnie zostało wskazane, że podmioty należy uznać za podmioty powiązane, jeżeli osoba fizyczna posiada faktyczną zdolność do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej.

Interpretacja zwrotu „faktyczna zdolność do wpływania na podejmowanie kluczowych decyzji gospodarczych”

Interpretacja zwrotu „faktyczna zdolność do wpływania na podejmowanie kluczowych decyzji gospodarczych” powinna być interpretowana zgodnie z celem wprowadzenia przepisu art. 11a ust. 2 ustawy o CIT. Oznacza to, że realizacja tej przesłanki powinna sprowadzać się przede wszystkim do sytuacji, w której Osoba fizyczna C posiada formalny wpływ na podejmowanie kluczowych decyzji gospodarczych w Spółce X poprzez pełnienie funkcji w zarządzie tej Spółki.

Natomiast, faktyczna zdolność Osoby Fizycznej C oznacza możliwość wpływania na kluczowe decyzje gospodarcze zarówno poprzez sprawowanie formalnych funkcji w Zarządzie Spółki X (jak to ma miejsce w zaistniałej sytuacji), jak również rzeczywistą możliwość takiego wpływu na Spółkę Wnioskodawcy bez formalnego umocowania w organach zarządczych Wnioskodawcy poprzez zaistniałe powiązania Wnioskodawcy ze Spółką X. W konsekwencji Organ podatkowy uznał stanowisko Spółki za nieprawidłowe.

Autor: Marta Kiryczuk – Starszy konsultant podatkowy