Szef Krajowej Administracji Skarbowej realizując obowiązek określony w art. 29 ustawy z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. z 2018 r., poz. 2193 ze zm.) przygotował sprawozdanie w zakresie informacji o schematach podatkowych przekazanych w latach 2019-2021.

Sprawozdanie zostało opublikowane na stronie Ministerstwa Finansów i zawiera m.in. dane o liczbie przekazanych Szefowi Krajowej Administracji Skarbowej informacji o schematach podatkowych z podziałem na informacje przekazane przez promotorów, korzystających oraz wspomagających z uwzględnieniem liczby tych podmiotów. Ze względu na obowiązek przygotowania sprawozdania do 1 czerwca 2021 r. udostępnione sprawozdanie dotyczy informacji o schematach podatkowych przekazanych w okresie od 1 stycznia 2019 r. do 15 maja 2021 r.

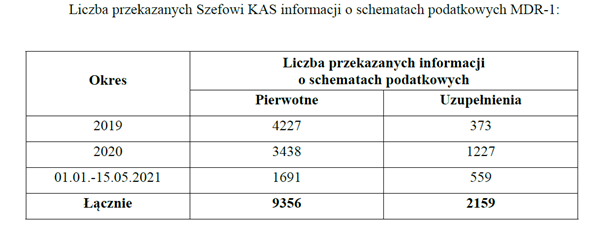

W okresie od 1 stycznia 2019 do 15 maja 2021 r. złożono 9 356 informacji MDR-1 i 2 159 uzupełnień do nich. Z każdym rokiem rośnie odsetek składanych uzupełnień, co wskazuje na coraz bardziej wnikliwą analizę składanych informacji zarówno pod kątem formalnym jak i merytorycznym. Dokonywana przez organy podatkowe analiza skutkuje koniecznością składania wyjaśnień lub uzupełnień.

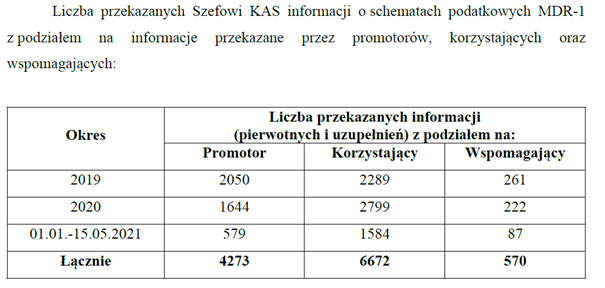

Spośród 11 515 ogółem złożonych informacji MDR-1 (w tym uzupełnień) ponad połowa została złożona przez korzystających i z każdym rokiem procent informacji MDR-1 składanych przez korzystających rośnie.

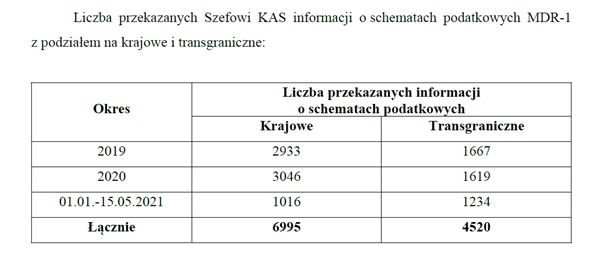

Ponad 60% złożonych informacji MDR-1 dotyczy schematów podatkowych krajowych, mimo że od 31 marca 2020 r. terminy na raportowanie schematów krajowych są zawieszone. Tylko przez pierwsze 4,5 miesiąca 2021 r. złożono ponad tysiąc informacji o schematach podatkowych innych niż transgraniczne.

Na dzień 15 maja 2021 r. liczba podmiotów, które przekazały Szefowi KAS informacje o schematach podatkowych MDR-1, przedstawia się następująco:

1) promotorzy: 632 w 2019 r., 532 w 2020 r. oraz 280 do 15 maja 2021 r.,

2) korzystający: 1.206 w 2019 r., 1.195 w 2020 r. oraz 860 do 15 maja 2021 r.,

3) wspomagający: 106 w 2019 r., 80 w 2020 r. oraz 41 do 15 maja 2021 r.

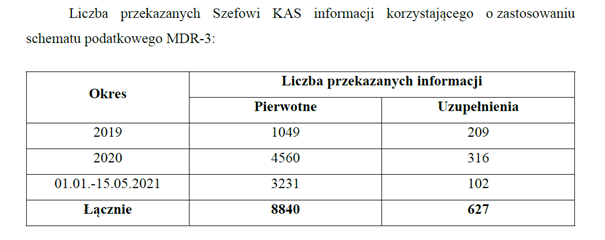

Na dzień 15 maja 2021 r. liczba korzystających, którzy przekazali Szefowi KAS informacje o zastosowaniu schematu podatkowego MDR-3 wyniosła: 450 w 2019 r., 2 090 w 2020 r. oraz 1 575 w okresie od 1 stycznia 2021 r. do 15 maja 2021 r.

Sprawozdanie Szefa KAS w zakresie informacji o schematach podatkowych przekazanych w latach 2019-2021 można pobrać z

https://www.gov.pl/attachment/0c1dea7b-d59f-4e6e-8621-69a647267c67